“重疾险”的升级版——“深圳惠民保”正式上线,并开放预约,只要正常参加并缴纳深圳基本医保的参保人员皆可投保!

5月9日,深圳“惠民保”新闻发布会透露,“惠民保”的年度保费为88元/人,涵盖住院、门诊、罕见病、“港澳药械通”医疗费用补偿等多项待遇,对于符合条件的免赔额以上的费用报销比例为50%~80%,年度最高支付限额合计达300万元。

花88块买惠民保?保什么?划算么?关于“深圳惠民保”,小编整理了网友关心的10个热点问题。

问题一:与参保原深圳重特大疾病补充医疗保险相比,“升级版”有何不同?

答:作为“重疾险”的升级版, “深圳惠民保”将实现四大升级。一是拓展医保目录内保障范围,覆盖住院、门诊特定病种以及经单行支付的国谈药品医疗费用;二是突破医保目录限制,实现住院自费合规药品和检验检查费用、门诊自费合规药品费用同步纳入保障责任,解决医保目录外高额医疗费用保障难题;三是设置罕见病专项保障和“港澳药械通”特色保障,“不放弃任何一个小群体”;四是提供六项免费增值健康服务,包含癌症早筛、代煎中药、健康测评、图文问诊、健康直播、疾病评估,更好管理参保人健康状况。

问题二:具体在费用报销方面,“深圳惠民保”的报销额度是不是增加了?

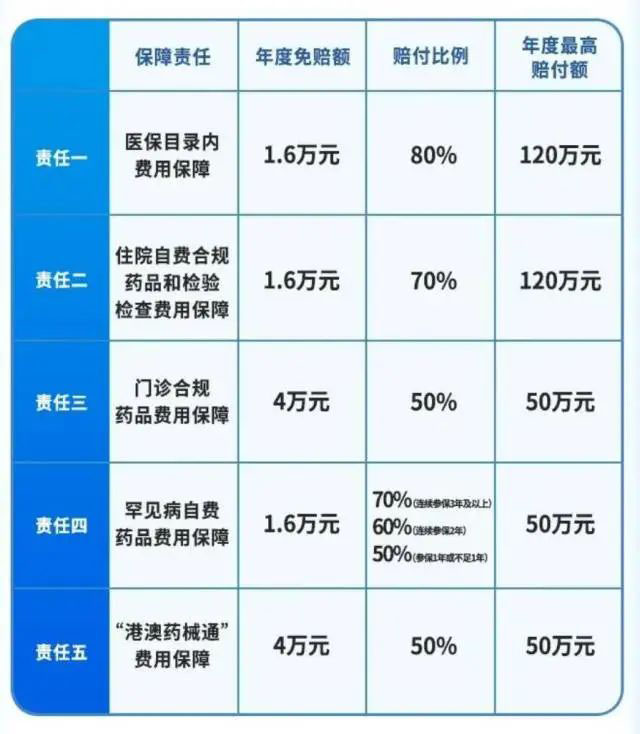

答:保障范围如下:

比如,参保人王先生在医院住院治疗急性髓系白血病,共发生总医疗费用合计60.8万元。其中,医保支付43.5万元。可纳入“深圳惠民保”待遇一医保目录内保障费用4.8万元,可纳入“深圳惠民保“待遇二住院自费合规药品和检验检查费用保障费用11.6万元。那么王先生可以享受的报销待遇为:

待遇一:医保目录内费用保障报销金额:(48000-16000)✖80%=25600元

待遇二:住院自费合规药品和检验检查费用保障费用报销金额:(116000-16000)✖70%=70000元

合计报销9.56万元,个人仅需负担7.74万元。

而原来深圳重特大疾病补充医疗保险的报销情况为:(48000-10000)✖70%=2.66万元

即个人实际支付医疗费用少支付了6.9万元,减轻个人负担率55.26%。

问题三:谁可以投保“深圳惠民保”?

答:只要正常参加并缴纳深圳基本医保的参保人员皆可投保,不受户口、年龄、性别、职业、健康状况的限制。

问题四:可以为家人投保吗?

答:可以为已经参保深圳医保的直系亲属(父母、配偶、子女)投保,可选择用医保个账余额为家人支付。

问题五:是医保个人账户自动划扣吗?

答:今年医保个人账户投保方式有所调整,“深圳惠民保“支付使用本人的医保个人账户余额购买(个人账户余额需大于或等于88元),不再进行统一划扣,需手动操作投保。

问题六:投保方式有几种?在哪买?

答:有两种投保方式,一是团体投保:用人单位可在深圳市医疗保障局官网或深圳市社会保障基金管理局官网,通过“单位网上服务系统”选择“惠民保单位参保”提交参保名单,申报成功后点击“参保信息确认及缴费”确认参保名单完成缴费操作。二是个人投保:关注“深圳惠民保”微信公众号,点击底部菜单栏“立即投保”即可投保。

问题七:去年买过“深圳重疾险”,今年要买“深圳惠民保”吗?

答:需要。“深圳惠民保”是“深圳重疾险”升级版,“深圳惠民保”推出后,“重疾险”将不再开展。“深圳惠民保”的保障期与重疾险无缝衔接,错过此次集中投保时间将无法投保。

问题八:什么时候可以买?保障生效时间是什么时候?

答:投保时间:2023年5月9日-2023年6月30日 保障时间:2023年7月1日-2024年6月30日

问题九:大病患者能投保“深圳惠民保”吗?

答:可以投保。

问题十:没有参与深圳市医保的人群,是否可以购买享受?

答:不可以。

来源:南方plus客户端

深圳市卫生健康委员会 版权所有

主办:深圳市卫生健康委员会

地址:深圳市福田区深南中路1025号新城大厦东座

信访邮箱(主任信箱、执法投诉邮箱):swjwxf@wjw.sz.gov.cn

技术支持单位:深圳市卫生健康发展研究和数据管理中心

备案序号:粤ICP备15085268号-1 网站标识码:4403000056

深圳卫健委

深圳卫健委 健康深圳

健康深圳