深圳重疾险

只要39块,不限户籍、不限年龄,条件只有一个:参加了深圳医保。

到底有多值?

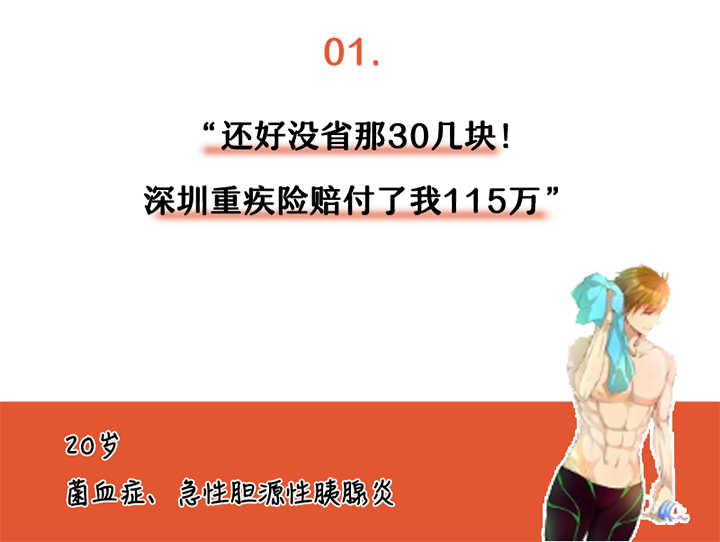

在确诊通知书没有下达前,我怎么也不会想到,刚过20岁的自己,居然会被那么可怕的重疾盯上。

2018年7月份,我被确诊患上菌血症与急性胆源性胰腺炎,可能会危及生命,必须立马进行住院治疗。经过将近一年的抗争,我终于打败了病魔,于2019年2月出院,回归正常生活。

住院期间的医疗总共花费455万元,其中主要的费用来自西药“注射用硫酸多粘菌素B”。

在深圳医保报销后,重疾险还补充赔付了115万元。这笔赔付款给了我乐观面对未来的信心,还好当时没有省那三十几元!

孩子还小,我们做家长的总想给她多一些保障。2020年6月,经朋友的推荐,我自费为全家购买了深圳重疾险。没想到,投保后不久,深圳重疾险就帮了我们家大忙。

2020年9月,我4岁的女儿不幸在外地突发发育性髋脱位,在当地的医院紧急住院接受治疗,前后共花去了7万多元。我们家是普通的工薪家庭,这笔支出不是小数字。

女儿出院后,我拿着住院账单等资料申请理赔。

在医保报销后,重疾险又补充赔付了7200多元。当时只花了三十多块钱投保,就省下了孩他爸整整一个月的工资,这份保险买的太值了!

这岁数上去了,身体毛病也跟着多了起来,这再想买一份保险也是真难咯。不是投保条件过不了,就是保费高到负担不起。但是深圳重疾险它好哇!无论老少都是三十多元参保,还没有既往症的限制。

2019年6月,我参保了深圳重疾险。自从有了它,我省下了不少医疗费。2019年8月至2020年6月期间,因为心脏问题我一共住了八次院,共发生医疗费用59.3万元。

这笔近60万的医疗费用,医保报销后我还需要自费7.3万,幸运的是,深圳重疾险为我再报销了4.5万元,为家里人减轻了不少负担。

2019年3月,我被确诊右乳腺癌,需要进行周期性化疗。医生建议我使用特效药爱博新,但这款特效药1盒差不多要3万块钱,昂贵的医药费压得我喘不过气来。

2019年6月,偶然听朋友提起已经患病的也可以投保深圳重疾险,而且爱博新也在保障范围内,一年才几十块钱,于是我抱着试一试的态度,购买了重疾险。8月,我跟保险公司申请备案,他们很快就确认了我的用药资格。

从8月到11月,我按医嘱买了4盒爱博新,花费11.92万元,重疾险为我承担了8万多块钱,而我自己才出了3万多!

像我们这样的中年人,上有老,下有小,一家人的重担都扛在肩上,平日里最怕的就是身体突然出现问题。

2020年5月,我们公司统一购买了重疾险,当时我还没意识到它的保障有多靠谱。直到7月份,我不幸患上了原发性血小板增多症,才发现它的好。

2020年7月至8月,我先后在市内外多家医院住院治疗,出院只要刷医保卡就直接结算。特别方便。治疗原本需要花费58万元,经深圳医保报销后,重疾险再报销了8万多元,大大减轻了我的负担,真的是太给力了!

今年深圳重疾险还附赠了3项免费权益:50元门急诊报销金、健康管理加油包、罕见病津贴,为参保人提供更全面的健康呵护。

01.

参保门槛低

只要是深圳市基本医疗保险参保人都可以买!

没有户籍、年龄和病史限制!

02.

性价比高

一年仅需39元,算下来一天只要1毛1。

只要买了,就能从7月开始,一路“保”到明年6月,即——

2021年7月1日-2022年6月30日

最重要都是,医保目录内报销无上限,赔付最高案例有115万元!

03.

住院特药双保障

①住院

经基本医保报销,需个人自付的医保内住院医疗费用扣除1万元免赔额后,剩余费用可按70%的比例进行补充报销,且没有病种限制。

②特效药

可报销17种重大疾病特药费用,报销比例高达70%,最高可报销15万。

04.

理赔又快又省心

理赔采用医保卡记账方式直接结算,一站式及时报销,流程简单便捷!特殊情形下深圳各区均有理赔服务网点,让参保人获享贴心理赔!

再次提醒,6月9日就截止投保啦!

还没“上车”的抓紧时间。

信息来源:“深圳医保”“城市一账通”微信公众号

深圳市卫生健康委员会 版权所有

主办:深圳市卫生健康委员会

地址:深圳市福田区深南中路1025号新城大厦东座

信访邮箱(主任信箱、执法投诉邮箱):swjwxf@wjw.sz.gov.cn

技术支持单位:深圳市卫生健康发展研究和数据管理中心

备案序号:粤ICP备15085268号-1 网站标识码:4403000056

深圳卫健委

深圳卫健委 健康深圳

健康深圳